随着节能成为AI推理服务器(AI Inference Server)优先考量,北美客户扩大存储产品订单,带动QLC Enterprise SSD需求开始攀升。然而,目前仅Solidigm及三星(Samsung)已有QLC产品获得验证,因此,此波需求将以积极推广QLC产品的Solidigm受益最大。据TrendForce集邦咨询预估,2024全年QLC Enterprise SSD出货位元上看30EB(EB;Exabyte),较2023年成长四倍。

TrendForce集邦咨询认为,QLC SSD在AI应用搭载提升有两大原因,一是该产品的读取速度,二是TCO(总体拥有成本;Total Cost of Ownership)优势。由于AI推理服务器主要以读取为主,资料写入次数不若AI训练型服务器(AI Training Server)频繁,相较HDD,QLC Enterprise SSD读取速度更胜,且容量已发展至64TB。

此外,实际上目前通用型服务器采用的HDD产品主流容量在20~24TB,而QLC Enterprise SSD(64TB)单个产品运转除了较HDD节省电力外,在存储容量布局上,QLC所需使用空间减少,可大幅降低TCO成本。AI Training已然成为重度电力消耗应用,因此节能将成为存储产品的优先考量,故大容量QLC Enterprise SSD产品更是大宗AI客户寻求的解决方案。

QLC SSD供应商仍少,Enterprise SSD合约价将续涨至第三季

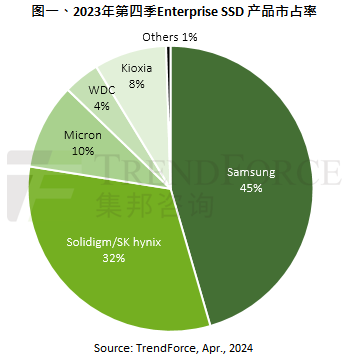

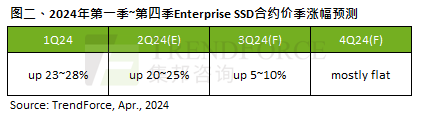

根据TrendForce集邦咨询研究显示,2023年第四季三星在Enterprise SSD产品市占率已逾四成;而Solidigm在QLC Enterprise SSD耕耘多时,合计SK集团市占率为32%,其他供应商市占率均低于一成,故订单增长有限。产能规划方面,受惠于QLC订单量成长,Solidigm下半年将扩大144层投产;三星则以176层为主,在没有其他绝对竞争者的情况下,受惠于大容量QLC产品供应吃紧,将带动Enterprise SSD合约价持续上涨至第三季,预估季涨幅约5~10%。

消费级产品需求低迷,NAND Flash Wafer现货价已显疲态

观察其他终端需求,PC及智能手机客户的NAND Flash库存持续攀升,对应产品如Client SSD、eMMC、UFS均价在短期内已由低点反弹超过六成以上,但在需求跟不上的情况下,后续涨价动能将放缓。其中,模组厂为了降低库存而在现货市场开始以低于合约价的价格销售NAND Flash Wafer,进一步形成价格压力。TrendForce集邦咨询认为,随着NAND Flash供应商仍计划于下半年提高产能利用率,消费级产品的季度合约价将难上涨,整体NAND Flash季度合约价表现将会弱于Enterprise SSD。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询SR_MI@trendforce.cn。