根据TrendForce集邦咨询最新调查,2025年下半年DDR4市场处于持续供不应求与价格强势上涨态势,由于Server的刚性订单挤压了PC和Consumer市场的供应,PC OEM不得不加速导入DDR5方案,Consumer厂商则面临高价、难以获取物料的挑战,而DDR市场供需紧张也推升Mobile DRAM合约价格,第三季LPDDR4X涨幅为近十年单季最大。

PC DDR4合约价超越DDR5,CSP追单推升Server DDR4价格

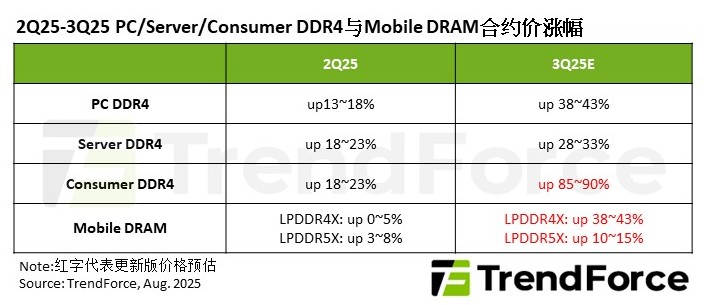

TrendForce集邦咨询表示,目前DRAM原厂与PC OEM陆续议定第三季合约价,由于原厂产能有限,且生产资源向Server市场倾斜,导致PC端的多数需求难以被满足。七月PC DDR4 8GB模组价格已超越同容量的DDR5模组,出现罕见的“价格倒挂”。许多PC OEM因争取不到供给,只能下修DDR4机种的产销规划,并扩大DDR5机种比例。整体而言,DDR4在PC DRAM市场已呈「价涨量缩」格局,未来DDR4产品将逐步退出新机种配置已成趋势。

同时,DDR4应用于AI运算与高效数据处理已成为新一代数据中心标配,CSP密集对三大DRAM原厂追加订单,原厂皆优先满足Server客户订单。预计在2026年DDR5在Server市场的渗透率进一步提高后,对DDR4的需求将逐步趋缓。

第三季上调Consumer DDR4、LPDDR4X合约价

相较PC和Server市场,近期Consumer DRAM的供应更加紧张,其终端需求来自工控、网通、电视、消费性电子及控制器等,主要存储器的采用规格为DDR4,但供给排序在PC与Server应用之后,使得该市场供需失衡相对更加严峻。据TrendForce集邦咨询调查,七月Consumer DDR4合约价飙涨逾60%~85%,因此TrendForce集邦咨询大幅上修第三季Consumer DDR4合约价到季增85%~90%。

目前广大的中低阶智能手机仍主要使用LPDDR4X,随着美、韩系原厂将于2025至2026年间减少或停止供应LPDDR4X,市场恐慌情绪蔓延,加上供应商间的竞价,使得第三季LPDDR4X合约价涨幅随之扩大,TrendForce集邦咨询据此上修第三季价格至季增38%~43%。

至于LPDDR5X产品,整体位元供给因美、韩系原厂持续推进先进制程而增长,供需情况相对健康,除用于中高阶以上智能手机,也广泛使用在笔电和AI Server。由于LPDDR5X合约均价较其他存储器产品低,在供应商有意平衡各类产品获利表现的情况下,第三季LPDDR5X合约价将持续上扬,估季增10%~15%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询SR_MI@trendforce.cn。