根据TrendForce集邦咨询研究,NVIDIA Hopper平台H100于今年第一季短缺情形逐渐纾解,属同平台的新品H200于第二季后逐渐放量,第三季新平台Blackwell将进入市场,第四季扩展到数据中心客户。但今年应仍以Hopper平台为主,包含H100、H200等产品线;根据供应链导入Blackwell平台进度,预计今年第四季才会开始放量,占整体高阶GPU比例将低于10%。

TrendForce集邦咨询表示,属Blackwell平台的B100等,其裸晶尺寸(die size)是既有H100翻倍,估计台积电(TSMC)2024年CoWos总产能年增来到150%,随着2025年成为主流后,CoWos产能年增率将达7成,其中NVIDIA需求占比近半。HBM方面,随着NVIDIA GPU平台推进,H100主搭载80GB的HBM3,至2025年的B200将达搭载288GB的HBM3e,单颗搭载容量将近3~4倍成长。而据三大原厂目前扩展规划,2025年HBM生产量预期也将翻倍。

Microsoft、Meta、AWS将首波采用GB200

据TrendForce集邦咨询研究,以云端服务业者(CSP)导入现况来看,以Microsoft、Meta、AWS较为积极,预期2025年GB200方案合计出货量有机会达逾30,000柜,Google则可能倾向优先扩大自家TPU AI基础设施。Blackwell平台之所以备受市场期待,主要是有别于HGX或MGX单台AI服务器,改推整柜式型态,整合自家CPU、GPU、NVLink及InfiniBand等高速网通技术。其中,GB200又分为NVL36及NVL72,每柜分别搭载达36及72颗GPU,而NVL72将为NVIDIA主推组态,但因其设计较为复杂,估计2024年底将以NVL36先导入前期试练,以求快速进入市场(Time to Market)。

2024年AI服务器需求持续扩大

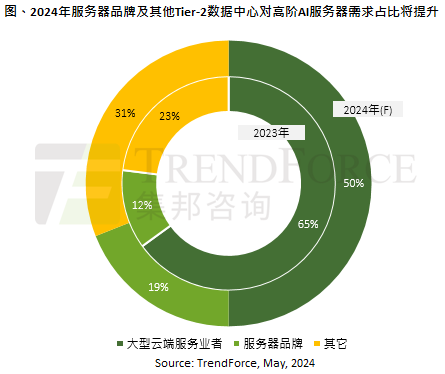

据NVIDIA FY1Q25资料来看,企业客户、Tier-2数据中心客群需求明显提升。TrendForce集邦咨询表示,受限于2023年CoWoS及HBM供应不及,如NVIDIA优先将其高阶GPU提供给大型云端服务业者(Hyper CSP),以全球高阶AI server整体市场来看,2023年CSP合计对AI服务器的需求量占比约65%。

自2024年上半年随GPU供货短缺获缓解后,今年来自服务器品牌商如Dell、HPE的需求占比将扩大至19%;其他包含各地区Tier-2数据中心如CoreWeave、Tesla等,或各国超算中心项目等,合计需求占比将提高至31%,主因AI训练或应用过程中,可能涉及数据隐私安全等议题,预期未来此块市场也将扮演驱动AI服务器出货成长的关键。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询SR_MI@trendforce.cn。

相关文章

相关报告