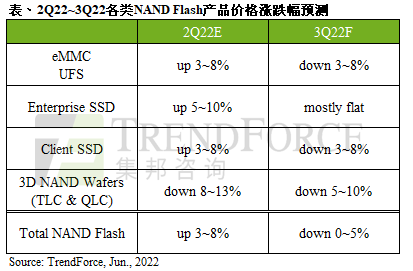

据TrendForce集邦咨询研究,随着铠侠(Kioxia)及西部数据(WDC)产出逐月提升,产能明显足以满足需求位元的增加,但消费性电子如笔电疫后需求降温导致订单递减,加上智能手机品牌在疫情及高通胀夹击下,库存去化缓慢,将导致第三季NAND Flash市场供过于求,进而影响第三季价格下跌0~5%。

Client SSD方面,尽管商务型笔电订单仍有支撑,但消费型及Chromebook订单需求不如2021年旺盛,尤其在PC品牌客户备货更趋保守下,亟欲积极降低库存的意图明显,旺季订单数量恐不若往年。然而,随着SSD产能逐步恢复正常,client SSD供应持续加大,加上铠侠及西数产品出货陆续到位,供应端为避免库存大幅攀升,让价意愿大幅升高,预期第三季client SSD价格将反转向下,跌幅约3~8%。

Enterprise SSD方面,超大规模数据中心采购订单持续旺盛,且与其他产品相较,客户手中的enterprise SSD库存水位仍属合理,故SSD采购量维持成长,预估第三季全球enterprise SSD采购容量可望季增一成。由于其他终端产品需求快速走弱,故enterprise SSD目前是所有供应商优先销售类别,供给增长势必加剧价格竞争态势,导致第三季enterprise SSD价格不易上涨,与第二季大致持平。

eMMC方面,Chromebook自第二季以来需求持续下修,尽管网通类产品于第三季需求较明朗,仍不敌eMMC价格下行颓势。而原料污染事件对市况影响已逐步淡化,在消费产品需求不佳的氛围下,供应商想要维持2D eMMC产品价格来保持获利的计划显得困难,由于目前仍是供过于求状态,预测第三季eMMC价格将下跌3~8%。

UFS方面,在智能手机出货低迷与消费市场降温的趋势未变,压抑位元需求增长趋势。而年初铠侠及西部数据原料污染事件对3D NAND总产出的冲击已逐渐淡化,随着上述公司产能恢复,UFS产品供给稳定。在需求展望疲弱,但供给增加的情况下,开始对价格产生压力。以目前需求情况判断,即便供应商给予较大的价格降幅,对需求刺激的效果仍十分有限,故预测第三季UFS价格将下跌3~8%,销售位元数量将维持于低水位。

NAND Flash Wafer方面,在降价的预期下,第三季wafer采购数量有机会在旺季较第二季回升。同时,上游供给减少的冲击逐渐淡化,供应端持续放大wafer供应,模组厂欲去化库存开始采取积极降价策略,为了缩小wafer合约和现货价差距,原厂已同步在5月开始调降wafer合约价,而六月合约价格跌幅可能扩大近10%。因此,wafer价格在5月已经率先走跌的情形之下,反而可以收敛第三季跌幅至5~10%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询service@trendforce.cn