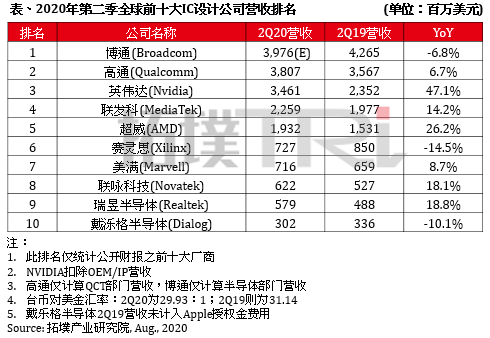

根据TrendForce集邦咨询旗下拓墣产业研究院最新统计,全球前十大IC设计业者2020年第二季营收及排名出炉,高通(Qualcomm)虽持续受惠于5G产品、远距工作与教学需求,然而,因苹果(Apple)新一代iPhone确定延期上市,导致其第二季营收成长动能受限,进而让博通(Broadcom)抢下本季营收排行榜冠军。

拓墣产业研究院分析师姚嘉洋表示,观察高通与苹果过往合作模式,当苹果第三季发表新品时,皆会预先推升高通第二季的营收表现。而今年因新机延迟上市,导致高通芯片营收成长的速度趋缓,年成长仅6.7%。而博通虽夺回龙头,然面临中美争端升温情况,短期内半导体营收表现仍不乐观,营收年减6.8%。

英伟达(Nvidia)收购芯片商Mellanox后,其营收被纳入数据中心部门,弥补了专业视觉与车用领域营收衰退的缺口,使英伟达整体营收表现亮眼,年成长47.1%列居前十大IC设计业者之冠。超威(AMD)因旗下Ryzen、EPYC处理器各自在笔电和服务器领域表现优异,以26.2%年成长率仅次于辉达。

赛灵思(Xilinx)营收主力之一为有线与无线通信设备市场,该部门营收年衰退达33.2%,加上新冠肺炎疫情重挫全球车市表现,使其车用部门营收下滑,导致本季营收年衰退百分比首次出现双位数。戴泺格半导体(Dialog)则因客制化混合讯号产品营收下滑,使第二季营收年衰退10.1%。

华为旗下的海思(Hisilicon)受美国商务部禁令持续升级影响,华为各产品线的芯片自给功能也受其影响。在美中关系未见缓和下,预期海思今年下半年所发布的麒麟(Kirin)处理器应或是最后一款手机处理器,而其他类型芯片如服务器处理器、AI与5G芯片等,也或将面临相同的情况。

台系IC设计业者联发科(MediaTek)与瑞昱(Realtek)表现依然出色,两者年成长率分别达14.2%与18.8%。其中,联发科以7nm制程与成本结构优化的策略,成功布局5G中阶机种市场,进而拉抬营收与毛利率。

分析师姚嘉洋认为,整体而言,因第三季远距工作与教学需求所衍生的相关产品需求依然畅旺,加上数据中心、5G基础建设、5G手机也带动相关零组件需求,预期今年全球IC设计产值仍有正向表现。