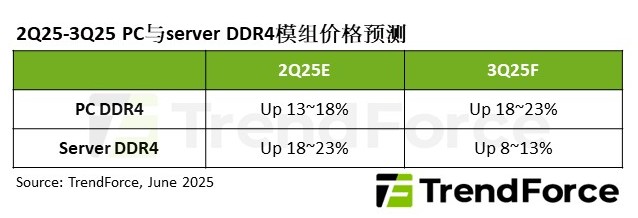

根据TrendForce集邦咨询最新调查,由于受到DRAM主要供应商将逐渐收敛Server和PC DDR4产出,以及买方积极提前备货等因素,支撑第二季Server与PC DDR4模组价格上涨,预估涨幅将优于先前预期,分别季增18-23%和13-18%。

TrendForce集邦咨询表示,DDR4世代的生命周期已超过10年,需求逐步由DDR5取代,加上HBM、DDR5、LPDDR5(X)等产品的利润率皆明显较高,各主要供应商已规划终止生产DDR4,最后出货时间大约落在2026年初。目前观察供应商的EOL(end of life,生命周期结束)通知均是针对Server与PC客户,Consumer DRAM则因主流需求仍为DDR4,厂商将持续出货DDR4颗粒产品。

进入第二季后,云端服务业者(CSP)的General Server建置需求维持稳健,存储Server需求在AI Server的配套应用甚至上修,助益对应DDR4存储器的订单追加。此外,CSP因应原厂EOL的策略性备货,亦促使TrendForce集邦咨询调整第二季Server DDR4模组价格涨幅,由原本的季增5-10%,上修为18-23%。

四月上旬发生的国际形势变化,导致PC OEM预期性的提前要求ODM拉高生产量,并加速铺货至美国渠道,以避开后续不确定性。随着Server DDR4供需转趋紧张,对单位位元售价较低的PC DDR4供给产生排挤现象,进而推升价格上涨空间。因此,TrendForce集邦咨询预估第二季PC DDR4模组合约价将季增13-18%,涨幅较先前估计的3-8%明显扩大。

展望第三季DDR4合约价格趋势,供应商生产策略及关税政策为主要的不确定性,不排除主要供应商在产出逐渐收敛下,预期性的备货需求将再推升价格涨幅高于预期。 TrendForce将持续观察DDR4后续供应商的产出策略及下游客户的备货策略如何变化。

若有興趣進一步了解並購買TrendForce旗下半導體研究處相關報告與產業數據,請至https://www.trendforce.com.tw/research/dram查閱,或洽詢SR_MI@trendforce.com。

相关文章

相关报告