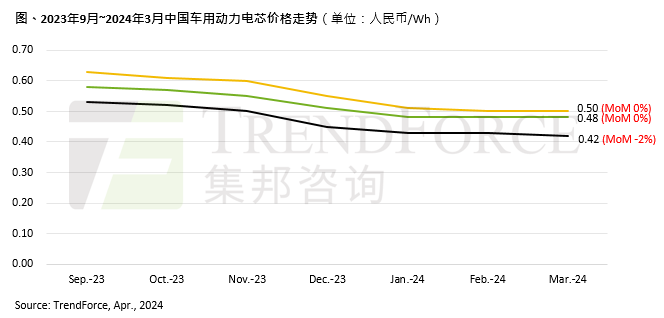

中国动力电芯价格在过去一年多的时间里持续下滑,但自今年2月份以来,供应链价格整体已逐渐回稳。据TrendForce集邦咨询研究显示,3月电池级碳酸锂价格反弹,先后突破每吨10万元、11万元(以下均以人民币计),至3月末均价略有回落,但3月整体电池级碳酸锂均价仍月涨14%。受原料成本支撑,3月中国动力电芯价格整体持稳,其中方形三元、方形铁锂和软包型三元动力电芯的月均价分别为0.48元 /Wh、0.42元 /Wh和0.50元 /Wh。

储能电芯方面,3月储能电芯市场需求开始恢复,但复苏程度不及动力电芯。部分储能电芯企业的生产稼动率较高,但多数仍偏淡,其中磷酸铁锂储能电芯的3月均价为0.42元 /Wh,月跌约2%。目前储能电芯供应端仍处于过剩状态,同时随着更具价格优势的 280Ah+大容量储能电芯出货占比的提升,预计储能电芯价格将进一步下跌。

消费电芯方面,随着锂、钴等金属原料价格的回升,消费电芯3月均价月涨4%,至5.61元 /Ah。目前锂、钴金属原料价格较难再上涨,因此消费电芯价格若要持续回升将面临困难,预计4月均价将持稳。 T

TrendForce集邦咨询表示,相较于2023年同期,2024年初大多数原材料价格已跌逾半。随着上游核心原料价格逐渐跌至企业的边际成本水平,部分高成本的产能将面临加速出清,有望缓解产能过剩问题,恢复供需稳定。整体而言,受供应端减产影响,第一季末锂价止跌回升,但由于产能过剩的格局短期内并未扭转,同时随着下游需求的逐步回暖,供给端可通过提升产能利用率获得快速恢复,因此锂价回升幅度有限。综合来看,在上下游价格博弈下,预计第二季锂价涨跌的空间均有限。其次,动力电芯市场竞争加剧已成定局,同时还有中国新能源车品牌的价格战,品牌陆续推出多款低价电动新车型,龙头供货商为了扩大市占率,正在将电芯价格推向低于0.4元 /Wh,预计将使动力电芯跌价情况更明显。因此,TrendForce集邦咨询预估,第二季整体电芯价格仍会小幅下行。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询SR_MI@trendforce.cn。

相关文章

相关报告