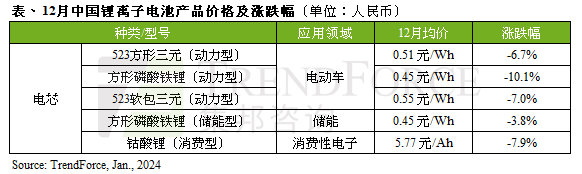

12月动力电池市场库存去化持续,导致电芯需求进一步收敛。由于市场缺乏订单,电池产业链各供应商为稳定现金流,采取低价抛售抢单策略,各类产品价格继续下行。据TrendForce集邦咨询研究显示,12月中国动力电芯均价月跌幅扩大至6~10%,车用方形三元电芯、铁锂电芯和软包型三元动力电芯均价(以下均以人民币计)分别跌至0.51元/Wh、0.45元/Wh和0.55元/Wh。

储能电芯方面,由于市场需求不及预期,加上行业产能扩张过快,储能电池行业供应过剩、库存堆积明显,自去年第三季起储能产业开始进入库存去化阶段,12月中国储能电芯均价已跌至0.45元/Wh,月跌幅约4%。此外,在储能行业招标机制下,储能电芯竞价激烈,部分储能电芯的集采价格已下压至0.4元/Wh以下,低于部分电芯企业成本价。

消费电芯方面,12月电芯需求继续降温,电芯厂商以低价抛售,积极去化库存,开工率仍低,钴酸锂电芯均价月跌幅约8%,至5.77 元/Ah。目前原料碳酸锂跌势未止,钴酸锂电芯成本继续下滑,面对2024年第一季需求淡季,预计1月电芯价格仍将继续下滑,但由于近期钴原料价格已小幅回涨,预计1月消费电芯跌幅或将收窄。

TrendForce集邦咨询表示,2023年锂电池产业链经历一轮产能大规模释放,但由于终端需求放缓,使行业整体陷入了产能过剩周期,锂电池原材料价格均大幅下滑。其中,2023年底碳酸锂价格已回落至10万元/吨以下,带动电芯材料成本不断下行。相较2023年初,至12月动力电芯月均价已跌逾五成。预计2024年动力电池市场需求仍将保持增长,年成长率预估约15~20%,随着产业链各产品库存逐步去化,库存有望在第二季回归至健康水位,锂电池产品价格也将回稳。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下新能源研究处相关报告与产业数据,请至https://www.trendforce.cn/research/et查阅,或洽询GER_MI@trendforce.cn。

相关文章

相关报告