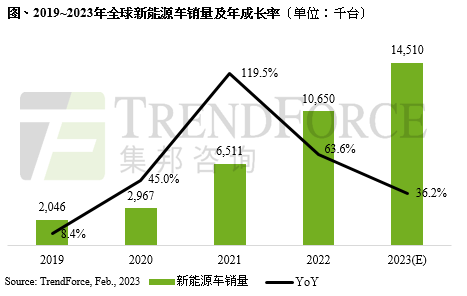

据TrendForce集邦咨询统计,2022年全球新能源车(NEV;包含纯电动车、插电混合式电动车、氢燃料电池车)销售量约1,065万辆,年增63.6%,其中纯电动车(BEV)为789万辆,年成长68.7%;插电混合式电动车(PHEV)为274万辆,成长50.8%。中国和西欧仍为两大主要市场,但市占率差异再扩大,中国占63%市场,西欧则为29%。

比亚迪低价车款助攻,纯电领域与特斯拉市占率差距再缩小

BEV方面,2022年纯电动车品牌仍以特斯拉(Tesla)为首位,但市占率下滑至16.6%,相反地,比亚迪(BYD)在纯电动车的市占率提高至11.5%,成长主力来自比亚迪低价车款海豚贡献约23%的销量,两者市占落差仅剩5个百分点。2023年特斯拉和比亚迪市场策略有明显差异,特斯拉在全球市场进行降价策略;比亚迪则推出品牌「仰望」挑战高阶市场。BEV排行榜第四名后的品牌则略有变动,如欧拉、小鹏、Renault掉出前10大排名;豪华车系BMW则是近年首次进到前10名,销量翻倍,位居第九名。

PHEV欧、日系车款销量下滑,比亚迪销量持续领先

PHEV方面,则由比亚迪以销量94.6万蝉联冠军,年成长率高达247%,市占率迅速扩张至34.5%。其他品牌则在市占率上缺乏进展,两大豪华车系宝马(BMW)、奔驰(Mercedes-Benz)名次未改变。理想汽车则受惠于产品线扩展使销量增加,名次进而提升至第五名;Jeep则是因美国销量成长位居第七名。然而,Volvo、Volkswagen和Toyota销量和市占率均下滑,2021年仍在第七名的Audi也掉出前十大排行榜。TrendForce集邦咨询表示,2022年PHEV虽在中国销量翻倍,但欧洲地区却呈现衰退,故品牌的策略将是决定今年各区域PHEV销量的关键。

TrendForce集邦咨询表示,2023年汽车生产流程逐步改善中,疫情影响也已逐渐退散,消费者对出游、工作等外出需求上升,有利于汽车销售。但全球性通胀、利率调升和企业裁员则不利于消费信心。目前观察汽车市场忧喜参半,但新能源车仍将持续上升,预估今年销量可达1,451万辆,年增36.2%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下拓墣产业研究院相关报告与产业数据,请至https://www.topology.com.cn/查阅,或洽询service@trendforce.cn

相关文章

相关报告