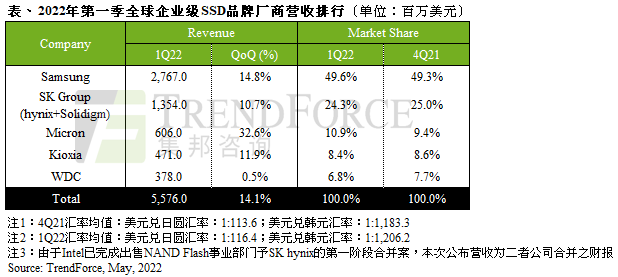

据TrendForce集邦咨询调查显示,北美数据中心在二月后随着零部件供应的改善,推升订单回温,而服务器品牌厂在疫后恢复至正常公司工作情况下,相关信息设备资本支出增加带动订单的成长,再加上铠侠(Kioxia)原物料污染事件促使部分急单价格上扬,推升2022年第一季Enterprise SSD领域整体营收达55.8亿美元,季增14.1%。

TrendForce集邦咨询表示,本季三星(Samsung)与SK海力士(SK hynix;含Solidigm)位居前两名。年初超大规模数据中心需求因长短料因素,导致库存水位过高而使三星(Samsung)订单成长不如预期,但随着西部数据(WDC)、铠侠污染事件冲击第一季NAND Flash产能,服务器客户迅速转向三星寻求额外订单供应,故推升其第一季营收至27.7亿美元,季增14.8%。

Solidigm在主控IC供应吃紧之际,出货位元仍与2021年第四季相当;而SK海力士则是持续扩大与北美单一客户合作,带动SK集团enterprise SSD营收成长10.7%,达13.5亿美元,而今年主要目标则是扩大SSD出货量,期望夺回前两年受供应链供应不及而流失的市占。

位居第三名的美光(Micron)本季市占率明显回升,反映出该公司决心扩大enterprise SSD市占的策略,也是营收成长最多的业者,季增32.6%至6.1亿美元。虽然美光主力客户仍为服务器品牌商为主,且仍以SATA接口为主力产品,但该公司96层PCIe 4.0 SSD也开始放量,推升本季营收成长优于其他竞争者。TrendForce也表示,预估美光PCIe 4.0产品在今年第三季可望通过北美超大规模数据中心客户验证而开始放量,惟有提升主流PCIe产品出货才能确保其未来营收成长动能。

铠侠今年原有机会迎来PCIe 4.0产品出货大幅成长,随着2021年底完成许多中国客户的验证,今年第一季在中国市场出现明显出货增长。尤其下半年紧接着量产PCIe 5.0 SSD,有机会进一步扩大与超大规模数据中心客户合作。尽管污染事件影响部分客户与其合作信心,导致enterprise SSD出货量减缓,但PCIe接口产品放量仍推升本季营收季增11.9%,达4.7亿美元,位居第四名。

位居第五名的西部数据(Western Digital)本季enterprise SSD营收为3.8亿美元,约与上季持平。其enterprise SSD产品竞争力较不明显,受之前主力SAS产品供应持续下滑,加上PCIe产品仍已3.0为主,PCIe 4.0产品则要到今年下半年才能出货。在PCIe 4.0产品量产时程或生产制程都较竞争者落后情况下,出货大幅增加可能性不高,未来除非能加速新一代PCIe 5.0产品开发,否则恐有市占持续下滑的风险。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询service@trendforce.cn