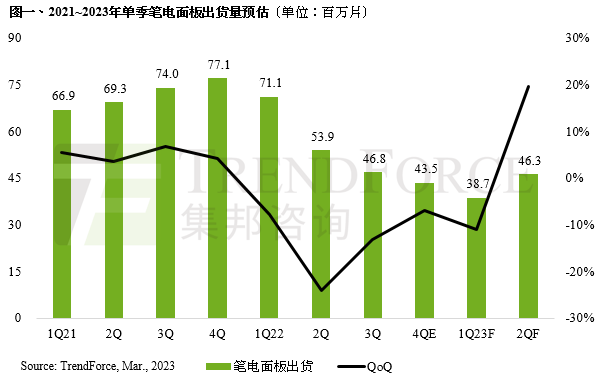

根据TrendForce集邦咨询研究指出,受到工作天数较少,以及品牌为去化库存调降订单影响,2023年第一季笔电面板出货预估为3,870万片,季衰退10.4%,年衰退45.6%。第二季随着品牌的库存陆续恢复可控水位,加上工作天数增加,预估第二季笔电面板出货量约4,630万片,季增19.6%。

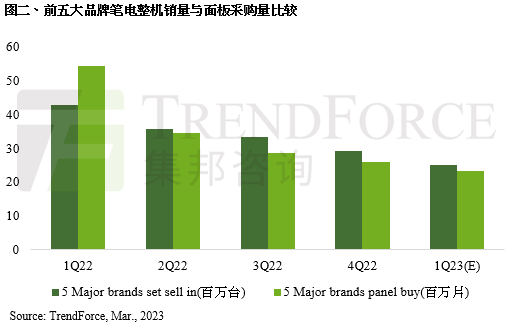

笔电面板库存去化的程度可以从笔电品牌(不包含苹果)的整机销售与面板采买的观点来看。根据我们的观察,从去年第二季开始品牌开始大量减少面板采买,并且在去年下半年持续调节采买量,整体面板采买量低于整机出货量,显示面板库存持续进行去化,同时观察近三季的趋势,品牌的整机出货量与面板采买量之间的差异逐季缩小。

据TrendForce集邦咨询了解,2023年第一季部分品牌商用机种面板库存已渐恢复健康,但部分品牌因为商用机种碍于终端整机库存或面板库存水位仍高,于第一季减少面板采买。反观,部分品牌对消费机种则开始对面板加单。因此第二季随着品牌的库存调整进入尾声,中国内需回温与618备货需求,有望让笔电面板出货摆脱连续五季的出货衰退,重回成长轨道。TrendForce集邦咨询表示,整体而言,2023上半年尽管笔电整机销售仍然疲软,但受惠于品牌手上笔电面板库存恢复健康水位,笔电面板出货可望回升。而下半年受到预期美国升息放缓,欧洲通胀降温,中国内需回温后带动社会经济活动力复苏,笔电面板需求有机会回复至传统旺季的备货节奏。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至https://www.trendforce.cn/research/wv查阅,或洽询service@trendforce.cn