TrendForce集邦咨询研究显示,第三季全球智能手机总产量达2.89亿支,环比减少0.9%,同比减少11%,打破历年来第三季旺季正成长的规律,显示市况极为萎靡。主因是智能手机品牌厂在优先调节渠道成品库存的考量下,对于第三季的生产规划相当保守,加上全球经济疲软冲击,品牌持续下调生产目标所致。

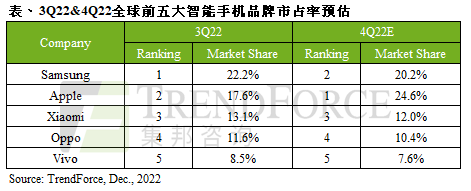

为应对库存上升问题,三星(Samsung)从第二季下旬起即缩减智能手机产量,加上对后势展望保守,故第三季产量环比增长仅3.9%,约6,420万支,但由于库存压力仍在,故第四季产量仍将缩减。而作为折叠机领头羊的三星,在今年全球折叠机市占率1.1%的比例中,囊括近九成市占,预估2023年全球折叠机市占可望进一步提升至1.5%,三星将可拿下近八成市占。

受惠于华为转单效应、新机发布加上定价得宜,第三季苹果(Apple)手机产量稳健成长至5,080万支。由于第四季是苹果新品的冲刺期,随着iPhone 14系列新机发布后,市场买气明显朝向Pro系列倾斜,故苹果也调整四款新机产出比重,但近期Pro系列的主力代工厂Foxconn郑州厂因疫情影响稼动率,此将影响第四季苹果智能手机产量。

第三季列居第三至第五名的分别是小米(Xiaomi;含Redmi, POCO, Black Shark)、OPPO(含Realme, OnePlus)、Vivo(含iQoo),仅小米产量与第二季持平,其他两家业者均呈现环比衰减。而三家业者下半年生产表现皆受限于库存修正、疫情、印度市场经济成长放缓,预估第四季产量将与第三季大致持平。此外,目前三大品牌主力市场之一的中国已达高度饱和,同时Honor在中国的市占持续壮大,直接威胁小米、OPPO、Vivo后续市占率,故未来三大品牌的成长重心主要以持平国内市占,并进海外市场拓展为主。

中国品牌推自研芯片强化供应链

为稳固消费客群以及高端产品市场地位,三星、苹果及华为的智能手机藉由搭载自研芯片创造产品价值,进一步引起一线中国品牌业者跟进,致力建构芯片设计团队,如小米SoC芯片澎湃S1、影像芯片澎湃C1以及120W的快充芯片澎湃P1等;OPPO独立式ISP芯片Marisilicon X,且旗下首款自研AP预计于2024年第一季发布;Vivo则针对镜头算法进行优化,包含V1、V2等。TrendForce集邦咨询认为,此举目的除了要升级未来品牌形象外,重点是强化自主供应链实力。

第四季品牌持续以降低既有库存为目标,并锁定年底节庆、电商促销等活动加速库存去化。然而,观察近期双11销量,各品牌大幅降价吸引买气的策略仍难敌经济疲弱对消费信心的冲击。预估第四季智能手机总产量约3.16亿支,季增9.3%,对比2021年同期仍是衰退。TrendForce集邦咨询表示,自2021年第三季起,智能手机市场即出现明显转弱的警讯,迄今已连续六季呈现年衰退,预估这一波的低谷周期,将随着渠道库存水位修正完毕,最快要到2023年第二季才有望回暖。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下半导体研究处相关报告与产业数据,请至https://www.trendforce.cn/research/dram查阅,或洽询service@trendforce.cn

TrendForce集邦咨询将于2023年1月5日线上举办MTS2023存储产业趋势峰会!详情请访问https://seminar.trendforce.cn/MTS/2023/GB/index/

相关文章

相关报告