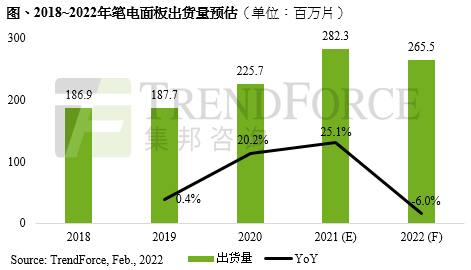

据TrendForce集邦咨询研究分析,2021全年笔电面板出货量创下历史新高,达2.82亿片,年成长率25.1%。上半年需求由疫情带动,以消费性笔电和Chromebook为主;下半年随着欧美陆续解封回归正常工作,需求则由商用机种接棒,持续支撑全年笔电面板需求。

值得注意的是,TrendForce集邦咨询认为,2022年第一季至第二季笔电面板出货量将可能迎来修正,预估第一季出货量约6,790万片,季减9.7%;第二季出货量下滑至6,140万片,季减9.5%.。除了传统淡季带来的影响,修正原因还有两点,其一是品牌端库存升高,由于历经过去两年面板缺货,2021年品牌端为避免断链而持续购入面板,正常来说库存应为4~8周,然目前已有部分品牌库存已高达8周。其二,由于笔电整机所需的零组件众多,若缺一整机就无法组装出货。受限于齐套料问题,导致笔电整机出货成长幅度小于面板出货成长幅度,进而使笔电面板转为供过于求。

尽管如此,TrendForce集邦咨询特别提到,由于笔电面板利润仍优于液晶监视器(Monitor)面板和电视面板,故面板厂仍想增加笔电面板供给。然而,面临笔电面板出货可能修正的情形,面板厂将可能因此累积更多库存,并加深笔电面板的跌价压力。

展望2022年,上半年受品牌库存调整影响,将不利面板出货表现与价格走势;下半年品牌厂对于笔电整机销售计划仍积极,加上面板价格下滑将减轻品牌整机的成本压力,预期品牌厂在旺季的销售表现仍值得期待,帮助笔电面板拉货动能可望因此回温。综上所述,目前预估2022年笔电面板出货量将达2.65亿片,年减6.0%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至https://www.trendforce.cn/research/wv查阅,或洽询service@trendforce.cn

相关文章

相关报告