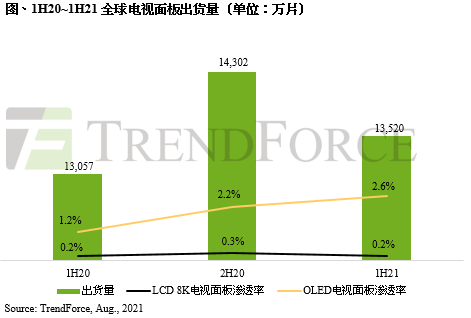

根据TrendForce集邦咨询表示,受惠于客户备货动能强劲的带动,2021年上半年全球电视面板出货量达13,520万片,年成长3.5%。其中,高端OLED电视面板与LCD 8K电视面板市场呈现两种情况,前者在与LCD电视面板的价差收敛,以及供应商乐金显示器(LGD)产能增加的支持下,上半年市占率达2.6%,且有持续成长的可能;后者则受限于生产良率不佳,面板厂生产意愿低,故上半年市占率仅达0.2%。

TrendForce集邦咨询进一步表示,陆系面板厂因多条产线的产能持续挹注,拉抬其全球电视面板市占率至58.3%,较去年同期增长近5个百分点;台系面板厂在产能受限及部分电视产能转换至IT产品的影响下,市占率较去年同期下滑2.2个百分点,达21.1%;韩系面板厂在三星显示器关闭了位于韩国LCD工厂L7-2和L8-1-2,以及苏州8.5代售予华星光电(CSOT)后,导致整体市占率下滑至14.3%;日系面板厂则受惠于SDPC 10.5代产能的提升,推升其市占率增长至6.3%。

高端产品方面,由乐金显示器(LGD)独家供应的OLED电视面板,随着广州OLED厂产能的增加,加上与LCD电视面板报价的价差收敛,不仅成为客户采购意愿增加的关键,也进而拉抬OLED电视面板今年上半年的渗透率至2.6%,出货量达355.6万片。此外,随着广州OLED厂产能于第二季已达单月90K Sheets,预期2021年整体OLED电视面板出货量有机会往800万片迈进,渗透率更有望到达3%。

而LCD 8K电视面板出货部分,在考量利润最大化、良率状况等前提下,面板厂不仅生产意愿较低,加上面板报价高昂,进一步抑制客户的采购意愿,使上半年LCD 8K电视面板渗透率仅达0.2%。厂商方面,华星光电(CSOT)因受惠其客户结构,让其占据LCD 8K电视面板超过一半的市场,目前市占率已达54.4%;友达光电(AUO)则以22.6%的市占率居次。TrendForce集邦咨询预期,受限于面板价格偏高和8K内容支援不够完善,2021全年LCD 8K电视的渗透率仍将维持在0.2%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至https://www.trendforce.cn/research/wv查阅,或洽询业务王春胜先生perrywang@trendforce.cn。

相关文章

相关报告