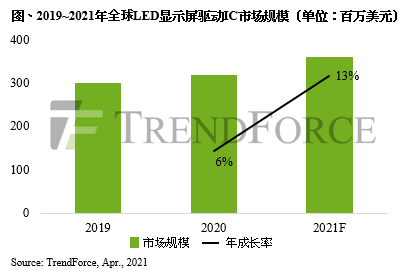

根据TrendForce集邦咨询研究显示,自2020年LED显示屏驱动IC即面临供给端产能不足问题,LED显示屏驱动IC厂商在确保有足够产能的情况下,已在去年底针对部分驱动IC产品价格调涨约5~10%,以获得晶圆厂的产能,且价格上涨的态势延续至2021年;需求端则随着疫情回稳,相关商业活动、体育赛事已陆续恢复,预估将推升2021年全球显示屏驱动IC产值至3.6亿美元,年成长13%。

显示屏IC产业高度集中,集创北方稳坐龙头地位

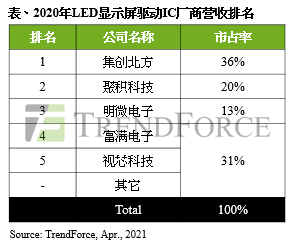

TrendForce集邦咨询表示,显示屏IC产业具高度集中的特性,2020年营收仅前五大厂商的市占率就已超过九成。从厂商来看,拥36%市占的集创北方(Chipone)稳坐显示屏IC产业的龙头,无论是营收表现、出货规模均处于行业第一。台厂聚积(Macroblock)则主要定位在高阶市场,技术方面处于行业领先地位,以市占20%位居第二名。2020年12月明微电子于中国科创板上市,进一步增强资金实力并巩固市场地位,去年以13%的市占跃升拿下第三名。而富满电子、视芯科技分别列居第四与第五名,其它厂商包括德普微、日月成、明阳、凌阳华芯等,市占合计31%。

8吋晶圆厂产能吃紧,低阶显示屏驱动IC价格上涨态势明确

2021年尽管8吋晶圆厂产能已有所扩大,但5G手机、5G基站、车用功率组件、PMIC,以及大尺寸面板驱动IC的需求仍然畅旺,产能又与显示屏驱动IC高度重迭。同时,随着小间距、超小间距显示屏成为市场主流,将同步拉升显示屏驱动IC的需求。然而,显示屏驱动IC因利润较低,故其产能受排挤的现象今年仍将持续。因此,TrendForce集邦咨询预估2021年第二季高阶显示屏驱动IC的价格将再度调涨5~10%;低阶显示屏驱动IC价格调涨约20%~30%。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下光电研究处相关报告与产业数据,请至https://www.trendforce.cn/research/led查阅,或洽询业务王春胜先生perrywang@trendforce.cn。

相关文章

相关报告