集邦咨询光电研究中心(WitsView)最新研究报告显示,2019年全球电视市场笼罩在中美贸易关税是否加征的阴霾,加上消费者使用电视的习惯改变,影响整体需求。所幸去年第四季受惠于面板价格的大幅下跌,有利于品牌提升双11与黑五的促销力道,因此2019年电视整机出货仅小幅衰退0.8%,达217.8百万台。

进入2020年,新冠肺炎(COVID-19)疫情自年初开始爆发,中国各地透过限制人员流动抑制疫情扩大的同时,以中国内需市场为主的电视品牌销售量首当其冲。3月开始,虽然中国疫情逐渐获得控制,但欧美地区疫情快速蔓延,加上各国股市暴跌重创金融市场,严重打击消费者信心,特别是对于非刚性需求产品的消费更加保守。此外,今年欧洲国家杯足球赛与东京奥运两大运动赛事,受到疫情在全球肆虐,相继宣布延后至2021年举办,因此集邦咨询将2020年全球电视出货量下调至205.2百万台,年衰退5.8%,若疫情无法获得有效控制,不排除再次修正全年出货规模。

第一季出货量较疫情前预估减少8.6%,第二季同步减少7.3%

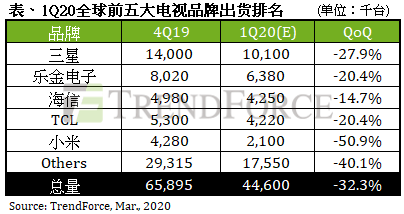

今年第一季在面板生产端与整机销售端双双缩减的压力下,集邦咨询将全球电视品牌出货量自疫情前预估的48.8百万台下修至44.6百万台,减幅达8.6%。其中,小米与创维的中国区销售比重超过7成,第一季出货量分别较原先预期衰退达25.9%与21%,影响最为显著。国际品牌虽然第一季影响轻微,但随着疫情扩散全球,全部品牌终难逃衰退的命运。集邦咨询同步下调第二季出货量,自疫情前预估的47.6百万台下修至44.1百万台,衰退7.3%。其中三星(Samsung VD)、乐金电子(LGE)、索尼(SONY)和飞利浦(Philips)于欧洲的出货比重超过3成,恐将成为下一波受重创的厂商。

终端需求急冻,第二季面板价格涨势止步

电视面板价格于第一季开始反转向上,主要是受到韩厂于去年底开始收敛产能,以及多数面板尺寸跌破现金成本影响,同时也因中国农历年后各地工厂延后复工,面板供应因此减少,第一季32寸和55寸面板价格较前一季上涨超过1成。随着3月开始疫情蔓延全球,势必将促使品牌修正第二季的面板采购量,集邦咨询预估下修幅度将达8-10%。反观面板供应已逐步恢复到疫情前的状态,在需求减少、供应增加的情况下,4月的面板议价权将从卖方移转至买方市场,面板涨势将就此止步。

相关文章

相关报告