高科技产业研究报告

2025-12-15

不定期

AI Server 套餐_簡

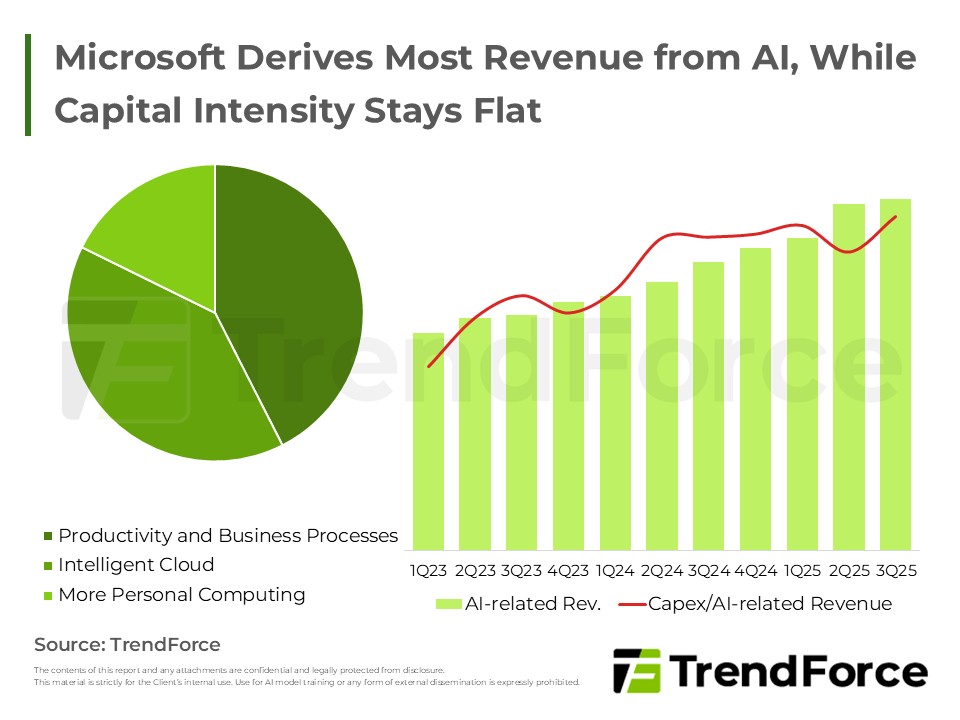

微软与Meta皆加速AI基建布局。微软透过第三方租赁缓解产能瓶颈,虽短期压低毛利但维持云端业务市占稳定扩大;Meta则由防御转向进攻,利用快速部署技术与开源模型策略,大幅提高资本投入以抢占未来AI主导权。

<报告页数:8>

报告分析师 |

|||

|

|

|||

受北美云端业者资本支出强劲扩张带动,全球AI服务器出货动能持续攀升,英伟达高阶GPU与机柜级方案持续领跑,ASIC自研芯片与中国供应链同步崛起,CoWoS与HBM需求走高,液冷渗透率显著提升。

受云端服务业者强劲需求推动,HBM与服务器模组需求急升。然受限于设备交期与产能转移,供给成长持续落后,传统存储器遭严重挤压,市场供不应求态势难解,价格将维持高档,资本支出与采购策略仍需持续关注。

全球云端服务业者资本支出持续攀升,AI基础建设仍为成长主轴,中国业者则因应地缘政治风险,加速发展自主AI芯片与超节点服务器架构,并推出具价格优势的大型语言模型,带动硬件需求朝更高阶、更大规模方向演进。

产业资讯