高科技产业研究报告

2026-03-02

不定期

Mobile 记忆体套餐

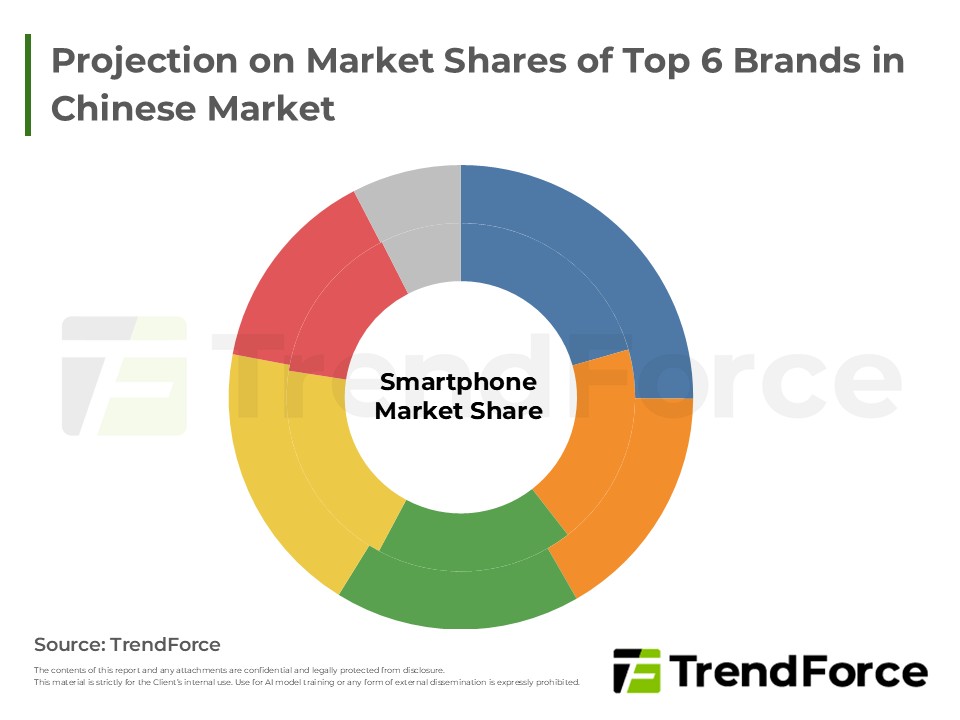

2025 年全球 smartphone 生产表现呈温和成长;其中Samsung 与Apple 市占并列第一。不过,随存储器价格大幅上扬,2026年整体生产规模将明显下修,品牌因产品结构不同,将呈现两极分化。整体而言,存储器超级涨价周期将成为重塑2026年全球smartphone市场版图的关键变量。

<Total Pages: 6>

报告分析师 |

|||

|

|

|||

存储器价格飞涨引发连锁反应,预估全年生产总数大幅下修。面对成本重压,智能型手机品牌策略分化,具备资源与高阶优势的巨头可望逆势扩大市占。行动式存储器市场则受惠合约价强势暴涨,营收续创新高,并正式确立四大原厂高度集中的垄断格局。

除整柜方案外,NVIDIA亦积极推广独立型Vera CPU,抢攻AI推论市场。然而,考虑LPDRAM供应瓶颈,NVIDIA决议调降次世代平台搭载的内存模块容量,以确保出货量能与市占目标。随着AI应用持续扩大,未来AI server生态系有机会成为全球LPDRAM最大单一出海口,超越smartphone应用。

高价存储器时代短期内难以终结,预估2Q26全球smartphone市场开始进入产出调整期。具备规模经济、集团资源与高阶产品溢价能力的品牌,可望在这场淘汰赛中脱颖而出;反观以中低阶产品销售为主的品牌,则须严肃面对生存保卫战。

产业资讯