高科技产业研究报告

2026-01-14

不定期

内存白金

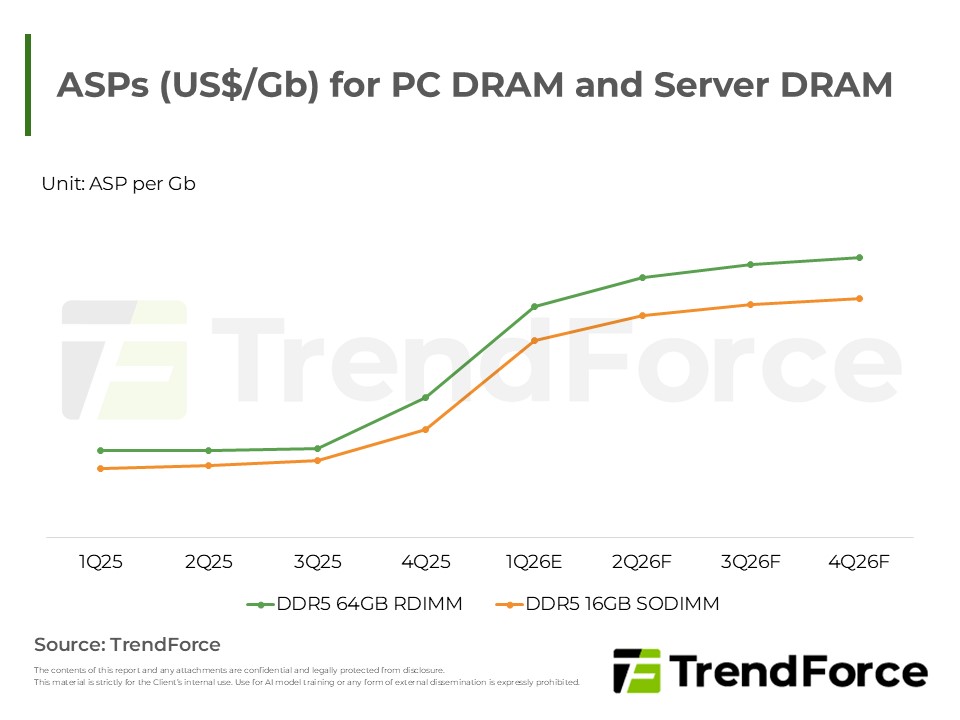

原厂为满足高毛利服务器需求,缩减PC DRAM供给并采差异化配货。受此供需排挤与成本转嫁影响,大幅上修首季合约价涨幅预测。面对价格涨势确立,建议买方应强化核心供应链关系以确保货源。

<Total Pages: 5>

报告分析师 |

|||

|

|

|||

服务器强劲需求支撑利基型DRAM价格持续上涨。三大原厂产能向先进制程倾斜,导致成熟制程严重供不应求,缺货压力沿制程世代向下传导。尽管买方尝试降低成本,卖方仍主导议价,且台厂策略分歧,预期短期内供不应求格局难以逆转。

因AI带动先进制程需求,三大DRAM原厂缩减成熟制程,产能紧缺沿DDR4向下传导至DDR2。品牌厂为控管成本与确保配额,降级采用旧世代产品,引发新一波涨势。台厂则因应市况调整策略,由Winbond退出、ESMT扩产DDR2,凸显全球DRAM供不应求的结构性紧俏格局。

产业资讯