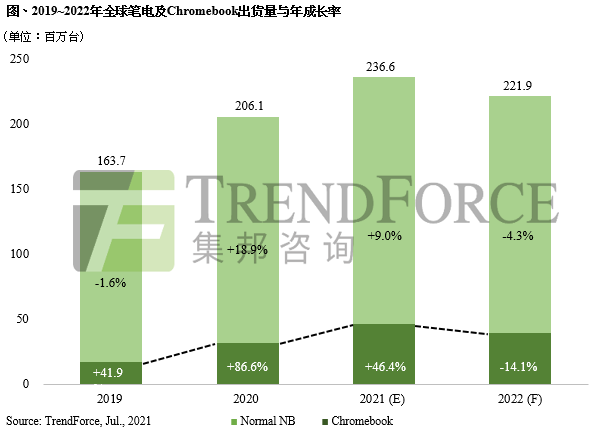

根据TrendForce集邦咨询调查,2020年因远距办公与教学等宅经济需求,使笔电出货表现打破过去年增、减3%的低谷循环,年成长近26%,而此波强劲的需求动能也延续至2021年,预估今年出货量将突破2.36亿台,年成长率约15%。其中,因教育用笔电需求高涨所致,Chromebook将成为拉抬整体笔电市场成长的关键;品牌出货表现则以Chromebook产品占比近五成的三星(Samsung),以及搭载M1芯片的苹果(Apple)MacBook成长最多。

近年Chromebook占整体笔电市场比重逐年增长,2021年将以4,700万台的出货达到高峰,年成长率高达50%,美国以70%占比成为全球需求最大宗的国家,其次为日本的10%。然而,在美国教育笔电市场渗透率逐渐饱和,以及解封后恢复实体上班上课,加上日本GIGA School等教育标案需求明显放缓的情况下,下半年教育笔电需求将不再急迫。

品牌方面,以Chromebook产品占比较大的宏碁(Acer)与三星(Samsung)会受到较大影响。因此,TrendForce集邦咨询提出,Chromebook未来发展的观察重点将着重在美国以外的地区,以及非教育用笔电市场的增长情况。

下半年笔电市场需求放缓,影响时间点在第四季

值得注意的是,近期市场传出对于下半年笔电需求减缓的信号,主因是Chromebook低毛利的冲击逐渐发酵所致,同时又面临近七成Chromebook主要使用的11.6英寸面板大幅涨价,以及半导体长短料等压力,促使品牌开始调整下半年的生产占比。TrendForce集邦咨询预估,第三季欧美等消费需求将逐渐收敛,不过受到渠道市场因低库存的回补需求影响,仍对笔电市场存有一定支撑力道,故出货水平将可能与第二季持平。

此外,随着欧美各国疫苗接种比例提升,疫情逐渐获得控制,因此整体市场与教育标案的需求放缓所产生的效应,至第四季才会有较明显的影响,预估该季笔电出货量为5,800万台,季减3%。同时,部分料件超额预订导致库存增加的影响也将浮出台面。展望2022年,尽管笔电需求放缓,但在混合工作模式成形与商用笔电产品回温的支撑下,明年整体笔电市场出货量或将小幅修正,年减约6%、达2.2亿台。

若有兴趣进一步了解并购买TrendForce集邦咨询旗下显示器研究处相关报告与产业数据,请至https://www.trendforce.cn/research/wv查阅,或洽询业务王春胜先生perrywang@trendforce.cn。

相关文章

相关报告