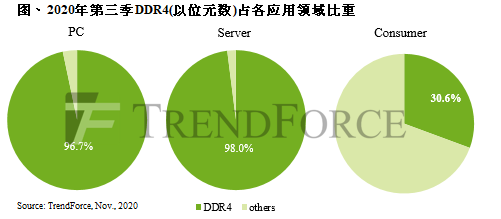

根据TrendForce集邦咨询旗下半导体研究处调查显示,以晶圆设计同源的PC、Server DRAM产品而言,当前最主流解决方案为DDR4,该产品于第三季在前述两大应用类别皆占九成以上。而下一个世代DDR5的定义也已在2019年9月经由JEDEC规范制定完毕,预计PC平台导入的渗透率要到2022年才会明显拉升。

PC端两大供应平台受限BOM总成本结构, DDR5导入计划延至2022年

英特尔(Intel)为PC主要平台供应商,占整体PC出货量约70%以上,由于PC消费者对整机价格敏感度极高,而DDR5初期推出的价格与DDR4相较必定存在溢价,因此英特尔平台支援时程不会过于积极。观察英特尔目前规划,原预计2021年发表的Tiger Lake-H(仅限最高端版本)要开始率先支援DDR5,然最终英特尔仍决议暂缓该计划,最快恐怕要到2022年初的Alder Lake平台才会正式配合。

而作为次要平台供应商的AMD,占整体PC出货量约20%以上,但也同样要等到2022年5nm平台才有计划支援DDR5的解决方案。综观PC两大供应平台,由于受限BOM总成本结构,对新一代存储器的规划要到2022年才能落实,这意味着DDR5在今、明两年都仅停留在产品开发与验证阶段。

英特尔、AMD可望在2022年量产DDR5 Server DRAM产品

同样作为Server主要平台供应商的英特尔,占整体Server出货量约90%以上,与PC端相较,由于Server产品的生产成本敏感度较低,因此对于存有溢价的DDR5产品有较快的平台导入规划。预计其Server平台Eagle Stream会开始正式采用DDR5,预计2021下半年度开始做小批量的生产。TrendForce集邦咨询推估,DDR5的Server DRAM产品将在2022年逐渐大量生产,并且取代既有的DDR4相关产品。

次要平台供应商AMD则占整体Server出货量约10%以内,然而即将问世的Milan平台仍沿用当前主流解决方案DDR4,预估至少将要等到Genoa平台初步导入DDR5的规格,而该计划仍存变量。Genoa平台测试将在2021年启动,量产时程已经展望至2022年,若该平台决议正式搭载DDR5,AMD的Server存储器解决方案最快2023年才会明显转进至DDR5。

高通、联发科高端芯片加持,LPDDR5渗透率将超前DDR5

高通(Qualcomm)、联发科(MediaTek)皆为智能手机主流AP供应商,以今年为例,两者合计占整体智能手机出货近七成。其中高通对LPDDR5搭载显得相对积极,自年初已有可支援的高端芯片Snapdragon 865问世,后续的高端7系列将全面搭载LPDDR5,因此今年已导入新一代存储器解决方案。联发科在LPDDR5的导入时程则明显较慢,当前高端5G芯片包含天玑系列的公版,仍只有LPDDR4世代相关应用。预计2021年规划有至少两款芯片首度(命名未定)支援LPDDR5,并且有机会在2021上半年问市。

在存储器供应商的策略营销下,LPDDR5和LPDDR4X价差己快速收敛至10%以内,有助于新世代产品的普及。展望2021年,随着高通高端7系列以及联发科新一代芯片相继加入支援,以及LPDDR5具备更快速、更省电的特性,预估整体渗透率将落在18.5%,而后势发展将取决于其与LPD4X的价差表现,一旦与现有主流LPDDR4X价差被消弭后,LPDDR5相较于DDR5的渗透率势必会更快速且明确。

GDDR6已成主流 Graphic DRAM解决方案,英伟达、AMD列为新品标配

主要显卡GPU供应商英伟达(NVIDIA)占Graphics Card出货量约75%,在2018年就已发表Turing系列的GTX与RTX显卡,其中的中高端产品就已搭载GDDR6;而去年推出的效能升级版Super系列更是全线搭载GDDR6,至于第三季上市的Ampere GPU则同样以其为基本规格。次要平台供应商AMD占Graphics Card出货量约25%,其2019年推出的NAVI GPU也已全数搭载GDDR6,第三季发表的下一代BIG NAVI则将GDDR6列为标配,容量更进一步提升,快速拉高GDDR6的渗透率。

上述两大平台供应商所分食的Graphics Card领域已占整体Graphics DRAM近七成的消耗量,因此在平台对GDDR6积极支援下,GDDR6与GDDR5相较虽仍存价差,但已持续收敛(目前大致不超过10%,甚至部分供应商已经给出同价的报价)。除Graphics Card领域外,游戏机产品约占Graphics DRAM三成的消耗量,微软(Microsoft)和索尼(Sony)于第四季发表的XBOX Series X以及PS5全新游戏机都将搭配高规的GDDR6 16GB,不仅是现有机型采用的GDDR5的双倍用量,更远超过目前主流显卡6至8GB的规格。

TrendForce集邦咨询表示,由上述各终端产品之主要平台供应商,对新世代存储器的渗透与导入有至关重要的影响力。基本上在JEDEC对新产品做出规格方面的明确定义后,DRAM制造商大致上都能够在一年以内做出颗粒或模块的产出,但若没有平台端的支援,即便DRAM制造商的新产品已经齐备,也将抑制整体渗透率提升的效率。

在国际环境激变,加之疫情冲击下,全球存储产业有哪些宏观变化与细分市场动态?企业应如何把握结构性机会并在市场中实现突围?11月12日,TrendForce集邦咨询将在深圳举办「后疫情时代-2021存储产业趋势峰会」,届时,产业链重量级嘉宾以及集邦咨询内存和闪存核心分析师,将围绕以上问题进行解答。