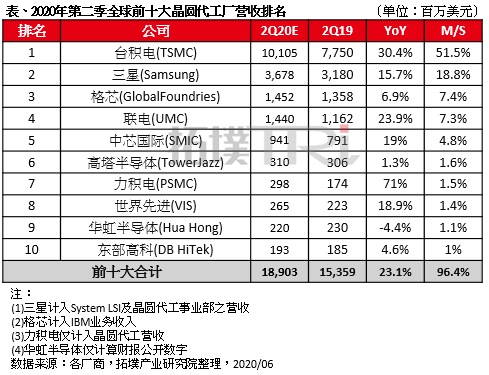

根据集邦咨询旗下拓墣产业研究院最新调查,2020年第一季晶圆代工订单未出现大幅度缩减,以及客户扩大既有产品需求并导入疫情衍生的新兴应用,加上2019年同期基期低,全球前十大晶圆代工业者2020年第二季营收年成长逾2成。

台积电受惠5G手机AP、HPC和远程办公教学的CPU/GPU需求推升先进制程营收表现,加上成熟制程产品需求稳定,预估第二季营收年成长超过30%。针对华为禁令的影响,考量其他客户包括超威(AMD)、联发科(MediaTek)、英伟达(NVIDIA)、高通(Qualcomm)等订单已有规划,应能减少稼动率下滑幅度。

三星(Samsung)受惠高通7系列中高端5G芯片客户采用率良好,7纳米的需求状况保持稳定,CIS、DDIC等则预期5G手机渗透率增加而扩大供给。另外扩充EUV生产线,拓展移动业务以外的应用,预估第二季营收年成长达15.7%。格芯(GlobalFoundries)受到车用与运算芯片需求衰退影响,第二季营收年成长幅度可能收窄,预估为6.9%。

联电受惠驱动IC与疫情带动相关产品需求上升,助攻第二季营收维持双位数成长,达23.9%。中芯国际的NOR Flash、eNVM等12寸晶圆,以及PMIC、指纹识别芯片与部分通用MCU等8寸晶圆需求支撑营收表现,预估第二季年成长达19%,然而华为禁令可能带来不确定性,恐影响稼动率表现。

在第三梯队业者部分,高塔半导体(TowerJazz)的RF与硅光收发器产品受惠5G基础建设与数据中心建置的持续需求,然总量不比消费性产品,对维持高稼动率贡献有限,另外,虽然CIS需求强劲,但车用产品需求能见度不高,故对第二季整体营收看法保守,年成长1.3%。

力积电主要由CIS需求挹注,包括IP CAM、中低端像素的手机CIS芯片与安防监控相关低端CIS等在中国市场的需求稳健成长,加上2019年同期基期低,预估第二季营收年成长高达7成。世界先进在大尺寸面板DDIC受惠中国客户需求增加,PMIC部分则由服务器、数据中心等建置带动,第二季营收年成长预估为18.9%。

华虹半导体重点放在12寸产能的建置与90纳米产品推广,包括CIS、eFlash、RF与功率半导体等,产能处于爬升阶段。但由于2019年同期基期较高,导致2020年第二季营收预估小幅衰退4.4%。东部高科的DDIC与CIS有来自韩系客户的大量需求,推升第二季营收年成长4.6%,但判断此现象属于预防断料的库存准备,后续表现仍须持续追踪。

拓墣产业研究院指出,在疫情衍生终端应用变化与相关芯片库存建置等加持下,客户的投片意愿积极,大致上确保主要晶圆代工业者第二季的生产规划。不过此波拉货动能仍受限客户库存水位调节策略而有放缓可能,加上中美角力影响,加单效应得利的业者不在多数,并不代表整体晶圆代工市场恢复至具长期需求力道支撑的情况,下半年市场变化仍有不小的变量。