高科技产业研究报告

2026-01-29

每二周

AI Infra Bulletin

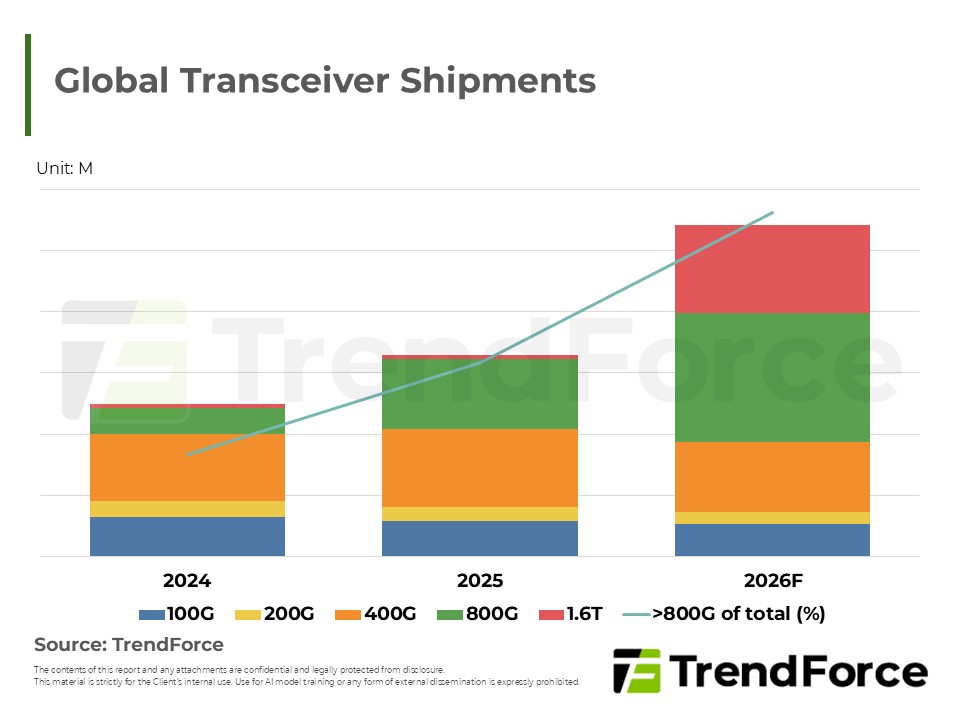

Google 透过 TPU v7/v8、Ironwood 机柜及 Apollo OCS 建立一体化架构,将算力单位由单机提升至机柜级。此转向使 800G 以上光模组于 2026 年渗透率逾 60%,成为刚需。供应链核心转向雷射芯片与 MEMS 产能,决策者应同步追踪TPU/GPU与高速光模组渗透率以判读算力景气。

<报告页数:10>

报告分析师 |

|||

|

|

|||

北美AI数据中心因电网并网递延与设备交期延宕,促使场内发电(BTM)成为过渡解方,推动变电与电源架构向机房内部延伸。随新一代AI平台导入全液冷,散热供应链迎来产品升级与机柜价值量提升,电力与散热设备厂商订单能见度普遍看至数年后。

随着全球算力扩张,传统电缆面临散热与能耗瓶颈。新兴的微型发光二极管共同封装光学技术,凭借微米级尺寸与极低功耗优势,成为数据中心短距高速传输的理想替代方案。尽管面临制程与既有技术的激烈竞争,在供应链联盟推动下,预期未来数年内将迎来量产并创造可观产值。

光子封装跃升为人工智能基建核心,焦点从器件效能转向量产与系统整合。光电共封装、可拆卸光学接口与玻璃衬底正突破制造瓶颈。未来竞争关键在于异质平台整合与生态系建构能力。

产业资讯