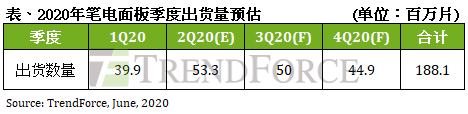

集邦咨询光电研究中心(WitsView)最新研究报告显示,从四月份开始,笔电面板供应链在缺料、缺工与缺物流等问题逐渐缓解,加上疫情催化在家工作、远距教学等需求涌现,第二季出现一波强劲的面板拉货潮。集邦咨询预估第二季笔电面板出货量为5,330万片,与去年同期相比成长17.7%,与今年第一季相比则增加33.6%。

集邦咨询分析师杨晴翔指出,受惠于在家工作与远距教学的笔电需求,上半年笔电面板出货淡季不淡,而且目前面板厂也乐观预估需求有望延续至第三季。全球疫情状况预期在下半年逐渐趋缓,随之而来的笔电需求红利也可能退烧;但随着各国终端市场解禁,笔电品牌的销售重心也会从商用与公用需求转回消费性市场,品牌通路的库存回补需求预期能将笔电面板行情延展至第三季。但后疫情时期消费者预算支出减少,终端产品的销售表现仍将是影响第四季笔电面板走势的关键。

总体而言,即使笔电面板出货表现在第一季受到疫情冲击而不尽理想,但受惠于第二季需求飙升以及第三季的市场能见度逐渐明朗,集邦咨询预估今年笔电面板出货量约在1.88亿片,年成长0.2%。

TN面板涨势较明确,IPS仍取决主要供应商LGD后续态度

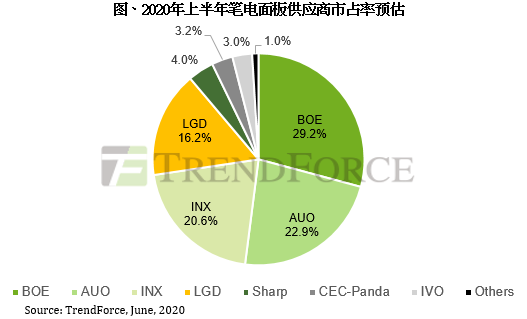

今年笔电面板供应版图与去年并无太大差异,上半年出货排名前四大依旧是京东方、友达、群创与乐金显示(LGD),前四大的市占率近9成。集邦咨询指出,笔电面板的供应相对其他应用别来说明显集中,新供应商对市场的干扰较少,加上疫情催化的需求推升第二季笔电面板价格呈现上涨。值得注意的是,教育用与在家工作的笔电大多搭载较低阶的TN面板,并非消费性市场较常见的IPS面板,TN面板的主要供应商如京东方、友达与群创的价格策略也因此着重在上调TN产品价格以拉高产品毛利。

但长期来看,笔电面板发展趋势仍是以IPS技术为主,身为IPS面板主要供应商之一的LGD,将于今年底前结束韩国工厂的电视面板生产,并转以生产IT产品为主。因此,对于现阶段的LGD来说,首要是维稳IPS面板的市占率,其次才是调涨价格。但随着消费性笔电需求逐渐加温,其他面板厂势必会对IPS面板的价格调涨转趋积极,LGD是否会顺应市场走势,还是仍是以巩固市占率为主要考量,则有待观察。

相关文章

相关报告