根据集邦咨询半导体研究中心(DRAMeXchange)最新报告,今年第四季DRAM价格正式反转向下,11月合约价甚至出现二次下修的状况,以目前成交方式来看,已有部分比重的合约价改以月(monthly deal)方式进行议价,显示买方对于DRAM价格后势看法悲观,预计2019年第一季DRAM合约价跌幅将持续扩大。

DRAMeXchange指出,以今年11月来看,4GB与8GB的价格除了高价仍有维持之外,在中低价都已调降,主流模组4GB的均价较10月的31美元滑落至30美元,跌幅3.2%;8GB亦同,均价由上个月的61美元滑落至60美元,跌幅1.6%。

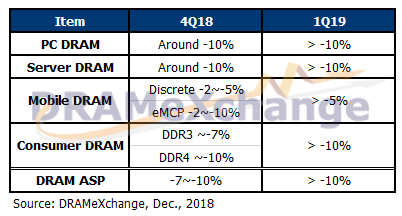

观察今年第四季DRAM平均销售单价有近8%的跌幅,其中以标准型存储器、服务器存储器与利基型存储器为最,季跌幅都接近10%;而行动式存储器由于先前缺货时涨价幅度较小,因此第四季的跌幅相对较小,仅约5%。

展望明年第一季,DRAMeXchange指出,供给面较2018年第四季持续增加,主要来自于1Ynm制程良率持续改善、投入比重持续增加,以及三星平泽厂在今年第四季的持续增产;而每年首季都是传统需求淡季,加上2019年第一季智能手机的出货力道恐怕较往年更为疲弱,恐将造成行动式存储器价格跌幅扩大。从整体DRAM价格来看,明年第一季跌幅较今年第四季更为显著恐怕是不可避免的状况。

供给增加、需求更趋弱化,DRAM整体市况持续走弱

以对供需状况最为敏感的标准型存储器而言,受到供给面持续增加,需求端面临淡季影响,导致库存难以去化、第一季价格跌幅恐将扩大至10%以上;与标准型存储器属性最为接近的服务器存储器,其价格跌幅恐怕更为显著,原因在于目前观察到服务器存储器买方的库存量偏高,而该领域除了受淡季影响外,中美贸易冲突战也增添不少变量。明年第一季出货状况恐怕较过往三年疲弱,尤其在32GB主流模组上,更能够明显观察到供应商积极砍价求售。

此外,占整体供货比例最大的行动式存储器同样呈现下滑的走势。展望明年第一季,由于新一代iPhone的出货高峰已过,目前中国android机种在渠道市场的整机库存又已偏高,预料明年初厂商将积极进行库存去化,因此对于关键零组件的需求将非常有限,同时我们预估2019年智能手机生产数量将较2018年衰退2.6%,对行动式存储器的位元需求将仅仰赖单机搭载容量的提升,导致行动式存储器价格恐将持续下滑。

至于在消费性领域方面,第一季亦为传统淡季,且受到中美贸易冲突所造成总体经济不确定因素提升,价格下滑趋势不变。其中,DDR4受主流应用PC/server需求所牵动,跌幅恐更甚于DDR3。