根据TrendForce集邦咨询显示器研究处表示,受惠于北美电视需求大幅上升两成,以及上半年电视品牌厂因疫情将出货时程递延,使第三季旺季效应更加显著,出货量以6,205万台创下单季历史新高纪录,季增幅高达38.8%,年增12.9%。

展望第四季,面板价格仍将持续上涨,若市场需求热度不减,预期品牌仍将积极以达成年度出货为目标,同时扩大市占率,预估出货量将达季成长4%,上看6,453万台。进一步推升全年出货量至2亿1,609万台,年减0.8%。

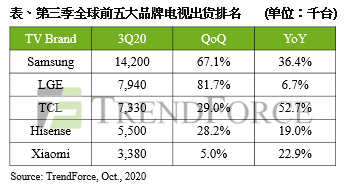

北美大品牌销售表现亮眼,TCL第三季出货年增幅达52.7%

观察北美地区电视销售状况,美国自今年三月初疫情爆发后,居家时间延长意外提升民众对电视产品黏着度,四月开始对于电视需求显著提升。累计至今年八月底,北美地区销售量较去年已成长两成,有助于提升三星电子、TCL、Vizio、海信与LG电子等品牌的出货表现。其中TCL近年积极拓展海外市场,除了透过集团面板和代工厂进行垂直整合并优化成本,同时受惠于疫情衍伸的宅经济,使消费者对中小尺寸、主流电视产品需求大幅提升,进而拉升其第三季出货量至733万台,季增29%,年成长以52.7%居众品牌之冠。

32英寸面板价格上涨五成,第四季将持续走扬,品牌成本压力不小

电视面板价格经历第三季大幅上涨后,32英寸HD价格涨幅超过五成;55英寸UHD亦上涨41%,反观今年北美地区电视平均零售价格下降3~5%,充分显示品牌为达成年度出货目标与扩大市占率不惜牺牲获利。由于第四季电视需求预期将持续攀升,在供应端三星显示(SDC)于今年底结束LCD面板生产、京东方对中电熊猫并购案底定后,意味着明年电视面板供应商也将更加集中;品牌为求明年面板厂能稳定供货,即便预估第四季32吋和55吋仍有15~20%的涨幅,也必须接受涨价的压力。

相关文章

相关报告