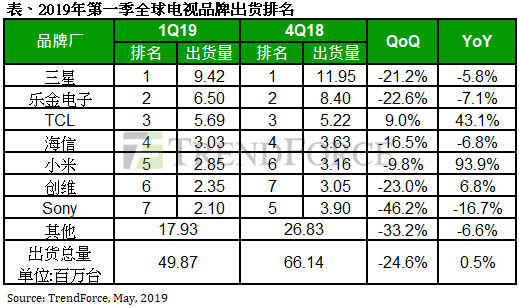

集邦咨询光电研究中心(WitsView)最新研究报告显示,2019年第一季全球电视品牌出货数量为4,987万台,季减24.6%,年增0.5%。由品牌出货排名可以发现,除了一、二名仍由韩系品牌占据,第三到第六名皆为中国品牌,显示中国品牌利用成本优势积极提升市占率的势头不可小觑。

集邦咨询研究经理杨晴翔表示,进入第二季,由于终端需求未见起色,导致小尺寸电视面板价格走势至五月份已欲振乏力,电视品牌第二季的备货策略预期将转为保守,整体出货量可能呈现1~1.5%的季衰退。接下来除了必须观察中国市场的618促销是否能够成功提升买气外,此外,贸易摩擦最终若波及电视产品,对于TCL、海信等积极扩张美国市场的中国品牌影响甚巨。

韩系品牌专注于发展高端产品,TCL出货量紧追LGE

面对中国品牌的步步进逼以及电视薄利化,两大韩系品牌都寄望以高端产品来确保竞争力以及获利水平,三星(Samsung)诉求8K+QLED的电视规格提升,乐金电子(LGE)则专注于OLED电视的市场扩展。但获利导向的策略也影响出货量,三星第一季虽仍以942万台出货量稳居第一,但季衰退与年衰退幅度分别达21.2%以及5.8%。LGE第一季出货量季衰退与年衰退幅度也分别有22.6%以及7.1%。

TCL于2018年的全年出货量已经稳居第三,今年第一季出货数量569万台,与LGE的差距更缩小至100万台之内。TCL已坐拥CSOT面板资源,2018年底更宣布大笔投资印度的电视整机模组生产,展现扩张全球市场的雄心。

海信、创维锁定海外市场拉抬销量,小米排名窜升至第五

中国传统电视品牌海信与创维,第一季出货为303万台与235万台,排名第四以及第六。海信继去年于澳洲开卖OLED电视之后,今年也将进军中国OLED电视市场;创维则是LGD OLED的长期策略伙伴,在需求成长停滞的中国市场中,OLED电视成为海信与创维拉抬品牌强度的重要产品。而销量成长的部分,海信与创维则是寄望于海外市场,期望以低成本优势提升海外市场的销售比重。

小米电视第一季出货量为285万台,年增率高达93.9%,窜升至第五名。不同于传统中国电视品牌以深化供应链来降低成本,小米仅专注于产品开发、销售渠道以及小米粉丝的经营模式,并将生产以ODM外包的方式来减轻营运与成本的负担。虽然小米成功以互联网生态系统开创新商业模式,但去年小米代工伙伴以TCL为主,今年又加强与京东方视讯(BOEVT)的代工合作,可见面板供应链的成本掌控仍是电视品牌成功的关键。

相关文章

相关报告